【ETF別比較・短期投資シナリオ】長期も可

こんにちは。今回は、株価が下落し円高が進んだ1年目の後、2年目に株価が回復するという2つの為替シナリオ(円据え置き、または円安)をもとに、主要ETFの評価額を比較してみました。

「株価が戻っても為替が動いたらどうなる?」「どの資産が強い?」 そんな疑問に答えるシミュレーションです。

資産運用において、株価の変動だけでなく「為替の動き」がリターンに大きな影響を与えることは言うまでもありません。特に、外国資産やグローバルETFを保有する場合、円高・円安の局面で評価額が大きく変動する可能性があります。

シミュレーション・シナリオ設定

本シミュレーションでは、以下のような2年間の市場シナリオを設定し、主要ETFに10万円ずつ投資した場合の評価額を比較しました。

以下は、ETFごとの信託報酬年率控除や為替手数料(往復0.5%)も考慮し、「放置投資」でどうなるか?」「どの資産が強いか?」を検証したETF別の評価額シミュレーションです。

2年目:株価15%上昇、為替は(140円)据え置きと(160円)円安の比較

| 年度 | 株価変動 | 為替変動(ドル円) |

|---|---|---|

| 1年目(円高) | -10% 下落 | 150円 → 140円 |

| 2年目 据え置き | +15% 上昇 | 140円 →140円 |

| 2年目 (円安) | +15% 上昇 | 140円 → 160円 |

- 投資額:各ETFに100,000円

- 為替手数料:往復0.5%

- 信託報酬:ETFごとに年率控除

1年後の評価額 ETF別(円高・株安)シミュレーション

初期投資額10万円を各ETFに投資し、1年間放置した場合の評価額と元本からの損益です。為替は(150円→140円)の円高、株価は10%下落というシナリオ設定にしています。

| 資産クラス | ETF例 | 為替影響 | 信託報酬 | 評価額(円) |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | なし | 0.0968% | 約89,910円 |

| 外国株ETF | S&P500(2558) | 円高 | 0.078% | 約85,800円 |

| 全世界株ETF | オルカン | 米国比率60% | 0.082% | 約87,300円 |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約84,200円 |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約89,900円 |

| 国内債券ETF | バランスF | なし | 0.572% | 約99,430円 |

| 世界債券ETF | ドイチェ(プラチナコア) | 円高 | 0.413% | 約94,200円 |

この場合のシミュレーションでは、円高・株安のダブルパンチに加え、信託報酬の年率を考慮すると、1年間の投資ではマイナス評価額となりました。ただし、企業破綻でもない限り下がり続ける相場はありませんし、世界的なパンデミックや、大恐慌でもない限りこのような相場になることは現実的とは言えません。

米国の利下げと日銀の利上げが同時に行われたとしても一時的なもので、1年間 続くことはないため、回復に期待を持つことにして、万が一タイミングが悪く下落が年末に起きた場合でも、翌年に希望を持つことにすると良いでしょう!。

📉 1年後の評価額と損益(円高シナリオ)

| 資産クラス | ETF例 | 評価額(円) | 元本との差額(円) | 損益率 |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | 約89,910円 | -10,090円 | -10.1% |

| 外国株ETF | S&P500(2558) | 約85,800円 | -14,200円 | -14.2% |

| 全世界株ETF | オルカン | 約87,300円 | -12,700円 | -12.7% |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 約84,200円 | -15,800円 | -15.8% |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 約89,900円 | -10,100円 | -10.1% |

| 国内債券ETF | バランスF | 約99,430円 | -570円 | -0.57% |

| 世界債券ETF | ドイチェ(プラチナコア) | 約94,200円 | -5,800円 | -5.8% |

📝 状況の説明

株価が10%下落し、為替が円高に振れたことで、外国資産や為替連動性の高い資産は大きく評価額を下げました。一方で、国内債券ETFは為替の影響を受けず、損失が最も小さい結果となっています。

また、ゴールドETF(為替ヘッジあり)も比較的安定しており、為替リスクを抑えたい場合には有効と言えます。

このように、為替と株価の動きが資産評価に与える影響は大きく、分散投資やヘッジの重要性が浮き彫りとなる結果になりました。

ただしこのシミュレーションは、初期投資額10万円を1年間放置した場合の結果です。積立投資のタイミングによっては、平均取得単価を下げることもかのうなので、ニュースを意識することにより、下がっては積立、下がっては追加と、投資を続けることで、株価が回復した時に有利に働くこともできるでしょう。

2年後の評価額(株価上昇・円据え置き:140円)

以下は、初期投資額10万円を各ETFに投資し、2年間放置した場合(株価上昇・円据え置きシナリオ:140円)の評価額の結果です。

| 資産クラス | ETF例 | 為替影響 | 信託報酬 | 評価額(円) |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | なし | 0.0968% | 約103,400円 |

| 外国株ETF | S&P500(2558) | 円据え置き | 0.078% | 約98,600円 |

| 全世界株ETF | オルカン | 米国比率60% | 0.082% | 約100,300円 |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約97,800円 |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約103,300円 |

| 国内債券ETF | バランスF | なし | 0.572% | 約98,870円 |

| 世界債券ETF | ドイチェ(プラチナコア) | 円据え置き | 0.413% | 約99,800円 |

1年目は株価10%下落・円高、2年目は株価15%上昇・為替据え置きという前提で試算したシナリオです。

📊 2年後(株価上昇・円据え置きシナリオ)元本との差

| 資産クラス | ETF例 | 評価額(円) | 元本との差額(円) | 損益率 |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | 約103,400円 | +3,400円 | +3.4% |

| 外国株ETF | S&P500(2558) | 約98,600円 | -1,400円 | -1.4% |

| 全世界株ETF | オルカン | 約100,300円 | +300円 | +0.3% |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 約97,800円 | -2,200円 | -2.2% |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 約103,300円 | +3,300円 | +3.3% |

| 国内債券ETF | バランスF | 約98,870円 | -1,130円 | -1.13% |

| 世界債券ETF | ドイチェ(プラチナコア) | 約99,800円 | -200円 | -0.2% |

📝 状況の説明

この結果のシミュレーションでは、1年目の下落と円高で評価額が下がった後、2年目に株価が回復し、為替が上下を繰り返し結果的に、据え置き状況になったことで、日本株や為替ヘッジ付き資産はプラスに転じました。

- TOPIXやゴールド(ヘッジあり)は2年で3%以上のプラス。

- 全世界株ETFはほぼ元本回復。

- 外国株・ゴールド(ヘッジなし)は為替の影響で元本割れ。

- 国内債券・世界債券は安定性が高く、損失も軽微。

このように、為替が据え置き状態で株価が上昇した場合は、株価の上昇が上昇しても回復できない資産もあり、リターンに差が出る結果となりました。

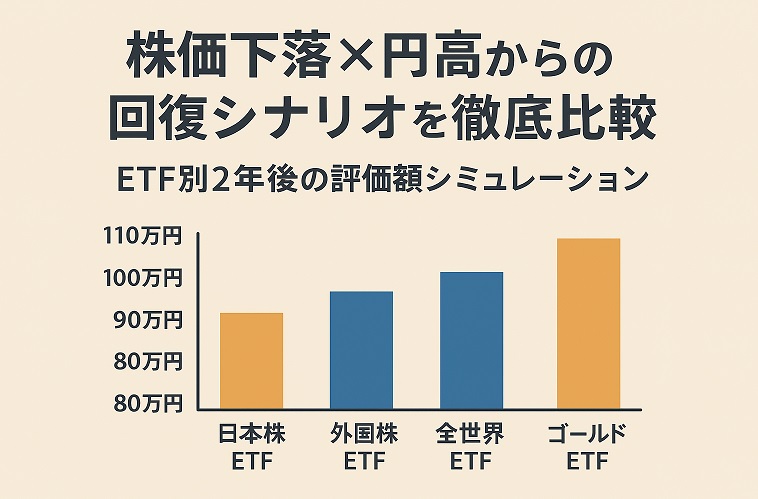

📈 2年後の評価額(円安:140円→160円)

以下は、初期投資額10万円を各ETFに投資し、2年間放置した場合の(株価上昇・円安シナリオ:140円→160円)の評価額と損益です。1年目は株価10%下落・円高、2年目は株価15%上昇・円安という前提で試算しています。

| 資産クラス | ETF例 | 為替影響 | 信託報酬 | 評価額(円) |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | なし | 0.0968% | 約103,400円 |

| 外国株ETF | S&P500(2558) | 円安 | 0.078% | 約112,800円 |

| 全世界株ETF | オルカン | 米国比率60% | 0.082% | 約108,900円 |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約110,300円 |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 為替連動性高 | 0.509% | 約103,300円 |

| 国内債券ETF | バランスF | なし | 0.572% | 約98,870円 |

| 世界債券ETF | ドイチェ(プラチナコア) | 円安 | 0.413% | 約106,700円 |

株価上昇・円安シナリオ:140円→160円。この場合のしなりをは、初期投資時の150円と10%株価下落を上回る、160円と15%上昇したシナリオなので、国内債券ETF以外は信託報酬のマイナス分も補える結果となりました。

国内債券ETFがマイナス評価になる理由

株価下落の影響(1年目)

シナリオでは1年目に株価が10%下落しています。

国内債券は株式ほどの値動きはありませんが、リスク回避の動きや金利変動によって若干の価格調整が起こることがあります。

その結果、1年目の評価額は約99,430円と微減しています。

信託報酬の年率控除

国内債券ETFの信託報酬は約0.572%と比較的高めです。

2年間保有すると、約1.14%分のコストが資産から差し引かれます。

債券は値動きが小さいため、信託報酬の影響が相対的に大きくなります。

円安の恩恵を受けない資産構造

国内債券ETFは日本円建て資産で構成されているため、円安による評価額上昇の恩恵を受けません。

一方で、外国株や外貨建て資産は円安によって円換算の評価額が上昇します。

その結果、相対的に国内債券ETFのパフォーマンスが見劣りし、元本割れに見える形になります。

国内債券ETFは「為替の影響を受けない安定資産」として知られていますが、円安局面では他の外貨建て資産が有利に働くため、相対的に評価額が伸び悩みます。加えて、信託報酬の控除がじわじわと効いてくるため、2年放置程度では元本割れとなるケースもあります。

ただし、債券ETFはリスクヘッジや資産の安定化に役立つため、ポートフォリオ全体でのバランスを取る上では重要な役割を果たします。そのため円安時に追加購入することで円高局面や株式市場の急落時には、むしろ頼れる存在になりえます。

📈 2年後の評価額と損益(円安シナリオ)

| 資産クラス | ETF例 | 評価額(円) | 元本との差額(円) | 損益率 |

|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | 約103,400円 | +3,400円 | +3.4% |

| 外国株ETF | S&P500(2558) | 約112,800円 | +12,800円 | +12.8% |

| 全世界株ETF | オルカン | 約108,900円 | +8,900円 | +8.9% |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 約110,300円 | +10,300円 | +10.3% |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 約103,300円 | +3,300円 | +3.3% |

| 国内債券ETF | バランスF | 約98,870円 | -1,130円 | -1.13% |

| 世界債券ETF | ドイチェ(プラチナコア) | 約106,700円 | +6,700円 | +6.7% |

📝 状況の説明

このシミュレーションは、初期投資10万円を2年間放置した場合の結果です。1年目の下落と円高で評価額が下がった後、2年目に株価が回復し、さらに円安が進んだことで、外国資産や為替連動性の高い資産が大きく上昇しました。

- S&P500やゴールド(ヘッジなし)は2年で10%以上のプラス。

- 全世界株ETFや世界債券ETFも為替の恩恵を受けて好成績。

- 日本株・ゴールド(ヘッジあり)は安定的に微増。

- 国内債券ETFは為替の影響を受けず、やや元本割れ。

このように、円安局面では外貨建て資産が強く、為替ヘッジの有無がリターンに大きく影響します。ポートフォリオの分散や為替リスクへの対応を考える際の参考になりますね。

2年目の2つの為替シナリオ(①円据え置き140円、②円安160円)におけるETF別の評価額比較です。投資額は各ETFに10万円、為替手数料0.5%、信託報酬は年率控除済みで試算しています。

💹 2年目の評価額比較(ETF別)

| 資産クラス | ETF例 | 為替影響 | 円据置き① | 円安② | 差額②−① |

|---|---|---|---|---|---|

| 日本株ETF | TOPIX(1306) | なし | 約103,400円 | 約103,400円 | ±0円 |

| 外国株ETF | S&P500(2558) | 円高→円安 | 約98,600円 | 約112,800円 | +14,200円 |

| 全世界株ETF | オルカン | 米国比率60% | 約100,300円 | 約108,900円 | +8,600円 |

| ゴールドETF(H無) | GLDM(iシェアーズ) | 為替連動性高 | 約97,800円 | 約110,300円 | +12,500円 |

| ゴールドETF(H有) | GLDM(iシェアーズ) | 為替ヘッジ有 | 約103,300円 | 約103,300円 | ±0円 |

| 国内債券ETF | バランスF | なし | 約98,870円 | 約98,870円 | ±0円 |

| 世界債券ETF | ドイチェ(プラチナコア) | 円高→円安 | 約99,800円 | 約106,700円 | +6,900円 |

🔍 注目ポイント

- 円安シナリオでは、外国株・ゴールド(為替ヘッジなし)・世界債券が大きく上昇。

- 日本株・国内債券・ゴールド(ヘッジあり)は為替の影響を受けず、安定的。

- 為替の変動が資産評価額に与える影響は非常に大きく、特に米国資産比率が高いETFほど差額が顕著。

今回のシミュレーションから見えてきたのは、為替の動きが外国資産のリターンに与える影響の大きさです。円安シナリオでは、外国株ETFやゴールド(為替ヘッジなし)、世界債券ETFが大きく評価額を伸ばしました。一方、円据え置きでは全世界株ETFが安定した成長を見せ、日本株や国内債券は為替の影響を受けず安定性が際立ちました。

この結果は、ポートフォリオ構築において「分散投資」や「為替ヘッジの有無」をどう考えるかのヒントになります。短期的な為替予測は難しいものですが、長期的な視点で資産配分を見直すことが、安定した資産形成への第一歩です。

✅ 記事内容の補足

- 円高・株安・信託報酬による評価額の下落 → これは現実的なシナリオです。為替と株価の同時下落は、特に外国資産にとって「ダブルパンチ」となり、信託報酬も年率で資産をじわじわ削るため、1年放置では元本割れする可能性が高いです。

- 企業破綻や世界的危機がない限り、相場は回復する傾向がある → 長期的な視点では、株式市場は過去の歴史的な暴落からも回復してきた実績があります。これは投資の基本的な考え方に沿っています。

- 米国の利下げ+日銀の利上げが同時に起きても一時的である可能性 → 金融政策の変化は市場に影響を与えますが、1年中続くことは稀で、通常は数ヶ月単位で調整されます。よって「一時的」とする見方は妥当です。

- 年末に起きた場合は翌年に期待するという姿勢 → タイミングによっては年末の下落が翌年の回復につながることもあり、投資家心理としても自然な考え方です。

- 積立投資による平均取得単価の調整 → これは「ドルコスト平均法」に基づく考え方で、価格が下がったタイミングで積立を続けることにより、平均取得単価を下げ、回復時に利益を得やすい戦略といえます。

- ニュースを見ながら積立・追加投資を行うことの有効性 → 市場の動向を把握しながら柔軟に対応することは、リスク管理と機会獲得の両面で非常に有効な戦略です。

今後のETF選びのポイント

| ETFカテゴリ | 選ばれる可能性 | 理由(中間層投資家の視点) |

|---|---|---|

| 全世界株ETF(オルカンなど) | ★★★★★ | 為替リスクを分散しつつ、米国比率も高く成長性が期待できる。信託報酬も低めで長期保有に適している。 |

| 外国株ETF(S&P500など) | ★★★★☆ | 円安時のリターンが魅力。米国市場への信頼感が強く、積立対象として選ばれやすい。ただし為替リスクには注意。 |

| 日本株ETF(TOPIXなど) | ★★★☆☆ | 為替の影響を受けない安定資産。国内経済に期待する層や、円高リスクを避けたい人に選ばれる。 |

| ゴールドETF(為替ヘッジなし) | ★★★★☆ | インフレヘッジや有事の資産として魅力。円安時に強いが、価格変動が大きいため、少額での分散投資向き。 |

| ゴールドETF(為替ヘッジあり) | ★★☆☆☆ | 為替リスクを抑えられるが、円安の恩恵を受けにくい。信託報酬が高めで、コスト意識の高い中間層にはやや不人気。 |

| 国内債券ETF | ★★☆☆☆ | 安定性はあるが、リターンが低く、信託報酬が相対的に高い。守りの資産として少額保有される傾向。 |

| 世界債券ETF | ★★★☆☆ | 為替の影響を受けるが、分散性が高く、株式とのバランスを取る目的で選ばれる。 |

このシミュレーションは、基本的な投資の手法として意識しておくと良いでしょう!

最後に一言

「信託報酬」はETFによって差があるため、長期投資では低コストのETFを選ぶことが重要と言えます。

「ニュースを意識しながらの投資」は有効と言えますが、感情的な売買を避けるためにも、毎月定額の積立ルールを決めて、株価が今月は下がりすぎていると認識した時に追加投資すると有意義な資産形成をすることができると言えるでしょう。そのためには、いざという時の為の余剰資金を残しておくことも有効です。

以上で【保存版】ETFの株価と為替の乱高下シミュレーション の記事は終了です。